「公務員は生命保険や医療保険は見直したほうが良いといわれるけど、何故?理由が知りたい」

「そもそも保険って何のために入るの?」

そんな悩みを抱えていませんか?

結論をいいますと、公務員は生命保険や医療保険を見直したほうが良いでしょう。生涯に1,000万円以上支払う人もおり、保険貧乏になる可能性があるためです。特に若手公務員は、今後の節約のために保険を見直すべきです。

そこで、この記事では、公務員時代に不要な保険に加入せず、節約をしてきた元公務員の筆者が、以下を詳しく解説します。

- 保険は何のために加入するのか

- 保険を見直すべき3つの理由

- 生命保険と医療保険の見直し方法

ぜひ最後までお読みください。

保険は何のために入るのか【トラブルに備えるため】

まず、保険は何のために加入するかですが「いつ起こるか分からないけど、低確率で発生する大きな損害を被るトラブル」に備えるためです。

「高確率、低確率問わず損害が小さいトラブル」には、基本的に貯金で対応します。低確率はさておき、高確率でトラブルに遭う場合、保険に入ったほうが得をするのではないかと思うかもしれません。

しかし損害が小さいトラブルにまで保険をかけてしまうと、必然的に保険料を多く支払う必要があります。そのため、損失が小さいトラブルには貯金で対応し、家計の圧迫を防ぐのです。

目に見えないトラブルへの不安から、保険で備えようと考える気持ちは理解できます。その結果、保険の数が増えて貯金ができなくなると、節約もできません。

こうした事態を避けるためにも、若手公務員は節約のために保険を見直す必要があります。

若手公務員が節約のために保険を見直すべき3つの理由

- 無駄な出費である場合が多い

- 固定費を確実に削減できる

- 生活費を抑えることができる

理由①:無駄な出費である場合が多い

保険によっては、無駄な出費になる場合が多いことも、見直すべき理由の1つです。

例えば、医療保険を挙げると日本の公的医療保険は非常に優秀なため、民間の医療保険にはほとんど加入する必要はありません。日本は「国民皆保険」で、国民全員が公的医療保険に加入しています。

健康保険証があれば、自由に医療機関を選ぶことができます。また職業や収入などが理由で医療費が変わったり、診察が断られたりすることもなく、平等の扱いを受けることが可能です。さらには、医療費の自己負担額も原則3割で済みます。

加えて「高額療養費制度」も利用できます。「高額療養費制度」とは、1ヶ月にかかった医療費の自己負担額が高額になった場合、自己負担の限度額を超えた金額が、あとで払い戻される制度です。

民間の医療保険は、公的医療保険では備えられないケースで備えれば良いですが、若手公務員には大多数が不要といえます。もし今、民間の医療保険に加入している場合、無駄な出費を減らすために解約することをおすすめします。

理由②:固定費を確実に削減できる

若手公務員が節約のために保険を見直すべき理由の1つとして、固定費を確実に削減できることが挙げられます。

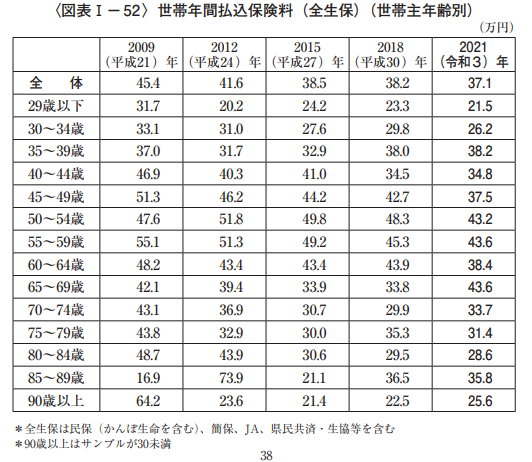

保険の見直しは、誰が取り組んでも確実に削減の効果が得られます。保険は、人生の5大支出ともいわれるほど多くの人が支払っており、その金額も大きいです。

生命保険文化センターの調査によると、若手公務員の年代に該当する「29歳以下から34歳まで」の人は、以下の金額を1年間の保険料として支払っているという結果が出ています。

- 「29歳以下」:年間平均21.5万円

- 「30歳~34歳」:年間平均26.2万円

なお、このデータは、生命保険と個人年金保険しか含まれていません。そのため、医療保険や自動車保険といったそのほかの保険も含めると、実際にはもっと多くの保険料を支払っていることでしょう。

公務員は給与が安定しているとはいえ、高収入とはいえません。若手公務員は尚更、薄給なため、削減できる固定費は出来る限り削減することをおすすめします。

理由③:資産運用に回せる金額が増える【生活費も抑えられる】

保険を見直すことで、資産運用に回せるお金が増やせる可能性があることも理由の1つです。

生命保険文化センターの調査によると「29歳以下」の人が支払っている、民間保険の年間の平均金額は、21.3万円との結果が出ています。

この金額を資産運用に回し、利回り5%で12年間運用すると、以下のとおりになります。

(毎月の積立額:1万7,750円(21.3万円÷12ヵ月=1万7,750円)

(画像引用元:楽天証券 | 積立かんたんシミュレーション)

毎月積立額:1万7,750万円

積立期間:12年

リターン:5%

最終積立金額:約349万円

(元本:255.6万円、運用収益:約93.4万円)

もちろん上記のシミュレーション結果は一例で、資産運用の結果、必ず良いリターンが得られるとは限りません。さらにいえば、若手から中堅職員になるまでの12年間、保険に加入せず資産運用することを想定しているため、極端な例といえます。

しかし保険を見直すことで、資産運用に回せるお金が増えるのも事実です。また資産運用をしない場合でも、保険の見直しで生活費を抑えることができます。

保険に加入している若手公務員と比べて、加入していない若手公務員は金銭的に余裕があります。自己啓発など、さまざまなことにチャレンジできるチャンスが増えることでしょう。

生命保険の見直し方法

保険のなかでも、保険料が高額になる可能性が高いのが生命保険です。生涯で1,000万円以上支払う人もいるくらいです。

ここでは、若手公務員で生命保険に加入したほうが良い場合と必要ない場合を解説します。

独身の若手公務員は必要なし

生命保険は、家族の生活を守るものです。よって、独身の若手公務員には不要となります。

保険の契約者に不幸があって、家族が路頭に迷うのを防ぐために加入するものだと覚えておきましょう。

なお公務員には、未婚、既婚問わず保険の営業が多くかけられます。独身の若手公務員は、情に流されて不要な生命保険に加入しないようにしましょう。

加入するなら「掛け捨て型」だけ【結婚して子供がいる場合】

結婚して子供がいる若手公務員は「掛け捨て型」の生命保険に加入することをおすすめします。

生命保険のなかには、一生涯の保障が得られる「終身保険」もありますが、掛け捨て型よりも保険料が高く、節約には向いていません。掛け捨て型の生命保険は、毎月2,000~3,000円程度の保険料で済みます。

また掛け捨て型でも、もしもの際にも十分な保障が受けられます。子育て世代の若手公務員は、掛け捨て型の生命保険に加入することで、節約しつつ安心できる家族生活が送れることでしょう。

なお、自分に合った生命保険が分からない場合、専門家に相談するのも有効な方法といえます。専門家に相談する場合、以下の紹介サイトを利用するのがおすすめです。

専門家に相談して、自分にぴったりな生命保険を見つけましょう。

医療保険の見直し方法【公務員には不要】

公務員に医療保険は必要ありません。公務員の強い味方「共済組合」があるためです。共済組合には扶養家族も加入するため、家族も医療保険に加入する必要はありません。

また保険証が使える医療であれば、たとえ医療費に月100万円かかったとしても、高額療養費制度を利用することで自己負担額は月額5万円~9万円ほどになります。

加えて公務員は、短期給付の「附加給付」という医療費の上乗せ支給制度も利用可能です。この附加給付は「一部負担払戻金」といい、最終的に自己負担額の上限が最も安くて月額2万円代になります。

さらに、互助会から追加で給付される場合もあります。その場合、上限額が月額数千円とさらに安くすることも可能です。

若手公務員は、自分が加入している共済組合や互助会に、どんな医療補助があるかのチェックをおすすめします。共済組合や一部負担払戻金といった手厚い保障があることから、公務員に医療保険は必要ないといえるでしょう。

なお公務員には保険の営業が多くかけられます。情に流されて、不要な医療保険に加入しないようにしましょう。

まとめ:若手公務員は節約のために保険を見直そう

結論ですが、若手公務員は節約のために、生命保険や医療保険を見直したほうが良いといえます。

保険は「いつ起こるか分からないけど、低確率で発生する大きな損害を被るトラブル」に備えるものです。不要な保険に加入すると、無駄な出費となり、保険貧乏になる可能性もあるでしょう。

なお、生命保険は独身には必要ありません。結婚して子供がいる場合のみ「掛け捨て型」だけに加入することをおすすめします。また、医療保険は公務員には必要ありません。共済組合や互助会を活用することで、万全の保障を受けられたりや医療費を安くしたりすることができます。

若手公務員は保険を見直すことで固定費を確実に削減できて、生活費も抑えられるため、積極的に見直していきましょう。

「公務員だけど、節約のために保険を見直したほうが良いかな?月に数万円支払っている保険もあるから、削減できるなら削減したい」